Хотя есть несколько ключевых факторов, которые по-разному влияют на цены на золото и серебро, рост нового спроса на оба драгоценных металла и недостаток нового предложения означают, что оба металла, вероятно, продолжат расти в цене, считает Эрик Норланд, исполнительный директор и старший экономист CME Group.

Первые золотые и серебряные монеты были отчеканены 2600 лет назад в Анатолийском царстве Лидии, и это привело к первому известному случаю соотношения золота и серебра.

«Как и любой кросс-курс, количество серебра, которое можно купить за унцию золота, определяется как спросом, так и предложением, и этот кросс-курс нестабилен», — сказал Норланд. «К сожалению, у нас нет данных о соотношении золота и серебра, датируемых древними временами, но у нас есть данные, начиная с запуска фьючерсов на золото 31 декабря 1974 года. С середины 1970-х годов унция золота покупала от 17 до 123 унций серебра».

Помимо денежно-кредитной политики, Норланд выделил четыре ключевых фактора, которые управляют соотношением золота и серебра: относительная волатильность и бета-коэффициент серебра, спрос на изготовление и технологические изменения, использование золота в качестве денежного актива и динамика предложения.

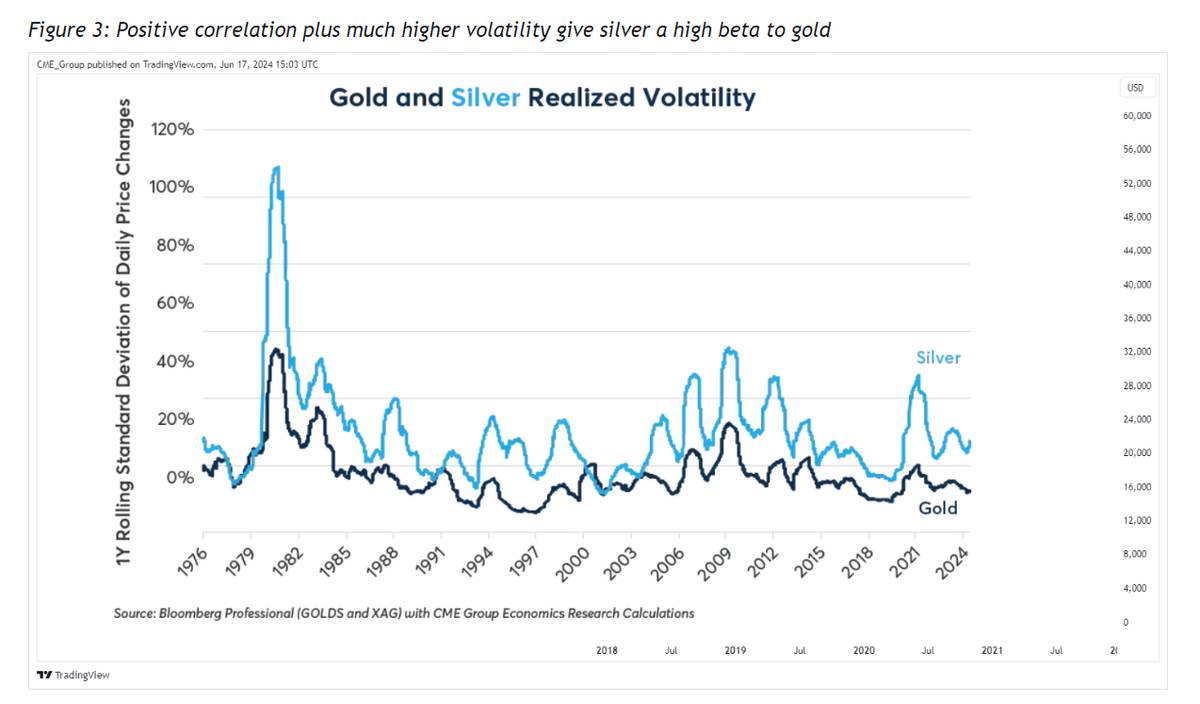

«Заимствуя выражение с фондовых рынков, серебро является высоко-бета-версией золота», — сказал Норланд. «Во-первых, цены на серебро и золото обычно имеют сильную положительную корреляцию. С 2004 года годовая скользящая корреляция их ежедневных движений цен держалась около +0.8».

Норланд также отметил, что серебро более волатильно, чем золото. «Таким образом, когда цены на золото растут, серебро обычно растет сильнее, тем самым снижая соотношение цен золота и серебра», — сказал он. «Наоборот, в медвежьих рынках соотношение золота и серебра, как правило, растет. Например, когда цены на золото и серебро достигли пика в сентябре 2011 года, унция золота покупала менее 32 унций серебра. В последующем медвежьем рынке соотношение выросло до 124 унций серебра на унцию золота».

Норланд отметил, что когда золото и серебро росли в начале пандемии в 2020 году, соотношение упало почти на 50% до 64. «В 2024 году, когда оба металла выросли, серебро превзошло золото, поднявшись на 23% за первые пять месяцев года по сравнению с 12% для желтого металла», — написал он.

Вторым важным фактором, влияющим на соотношение золота и серебра, является спрос на изготовление и технологические изменения. «Что интересно, хотя золото и серебро выросли в 2024 году, золото достигло новых рекордных максимумов почти $2500 за унцию, тогда как цены на серебро остаются на 40% ниже своих пиков 1980 и 2011 годов, несмотря на то, что с 2020 года серебро превзошло золото», — отметил он. «Причина может заключаться в технологических достижениях».

Норланд написал, что задолго до того, как первые золотые и серебряные монеты были отчеканены, оба металла уже использовались для изготовления ювелирных изделий. «Даже сегодня основное использование обоих металлов — это изготовление ювелирных изделий», — сказал он. «Тем не менее, в этом столетии серебро подверглось двум технологическим изменениям: цифровой революции и энергетическому переходу. Оба повлияли на относительное соотношение золота и серебра».

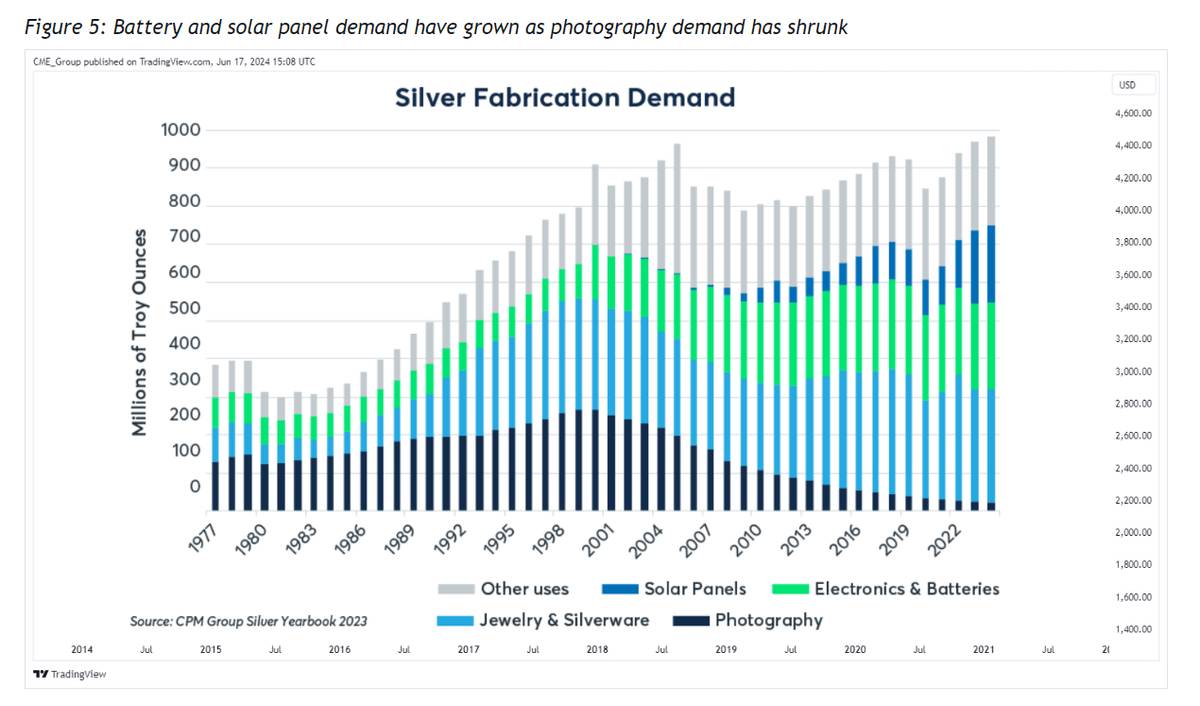

В 1999 году фотография потребляла 36.6% годового предложения серебра, но к 2023 году рост цифровой фотографии привел к тому, что этот сектор использовал всего 2.3% годового предложения. «Между тем, использование серебра в электронике и батареях выросло с 90 миллионов унций до 227.4 миллионов унций, или с 12.3% до 22.7% общего годового предложения серебра, частично компенсируя спад в традиционной фотографии, что частично объясняет, почему серебро боролось за достижение новых максимумов в последние годы, даже когда золото устанавливало рекорды», — написал Норланд.

«Хорошие новости для серебра, однако, заключаются в том, что оно находит новое применение в энергетическом переходе», — добавил он. «За последние несколько лет серебро демонстрирует сильный рост за счет солнечных панелей, которые составили 20% спроса на серебро в 2023 году, по сравнению с практически нулем в 1999 году. Солнечные панели частично объясняют, почему серебро восстановилось относительно золота с 2020 года».

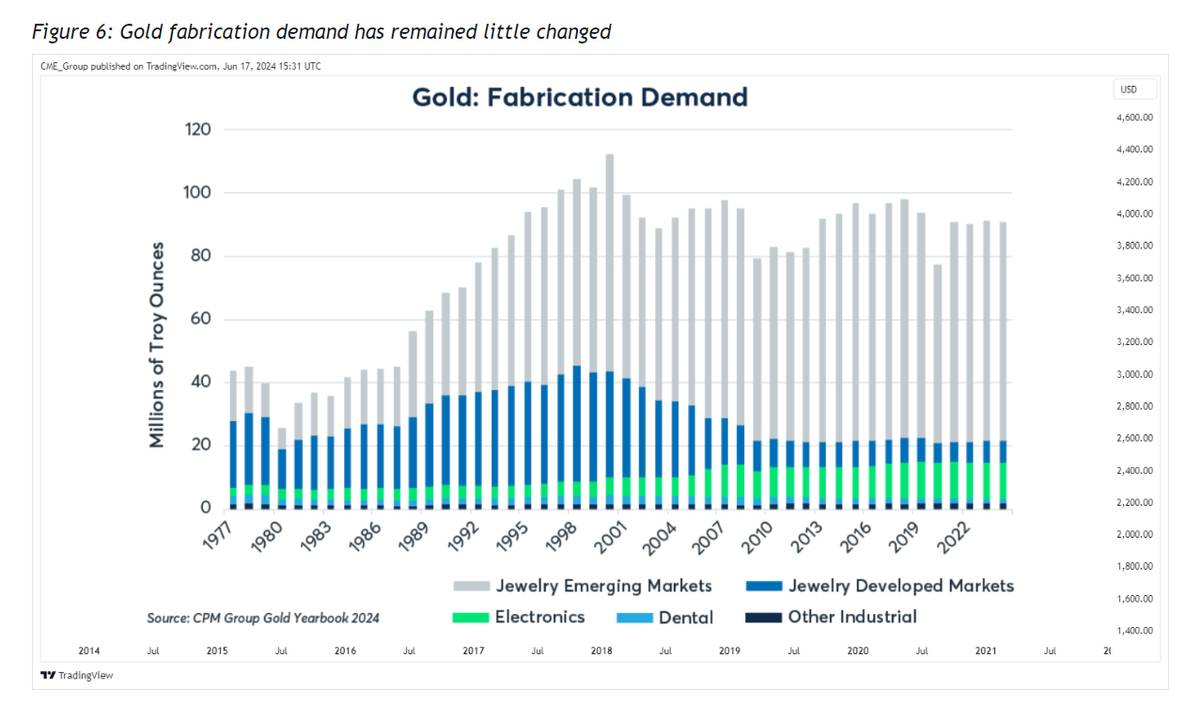

«Напротив, спрос на изготовление золота показал себя невосприимчивым к недавним технологическим изменениям и по-прежнему в основном определяется спросом на ювелирные изделия, при этом электроника, стоматология и другие использования поглощают всего 17% годового предложения золота», — отметил Норланд. «Различия в спросе на изготовление серебра и золота подчеркивают, что золото считается более чистым из двух драгоценных металлов».

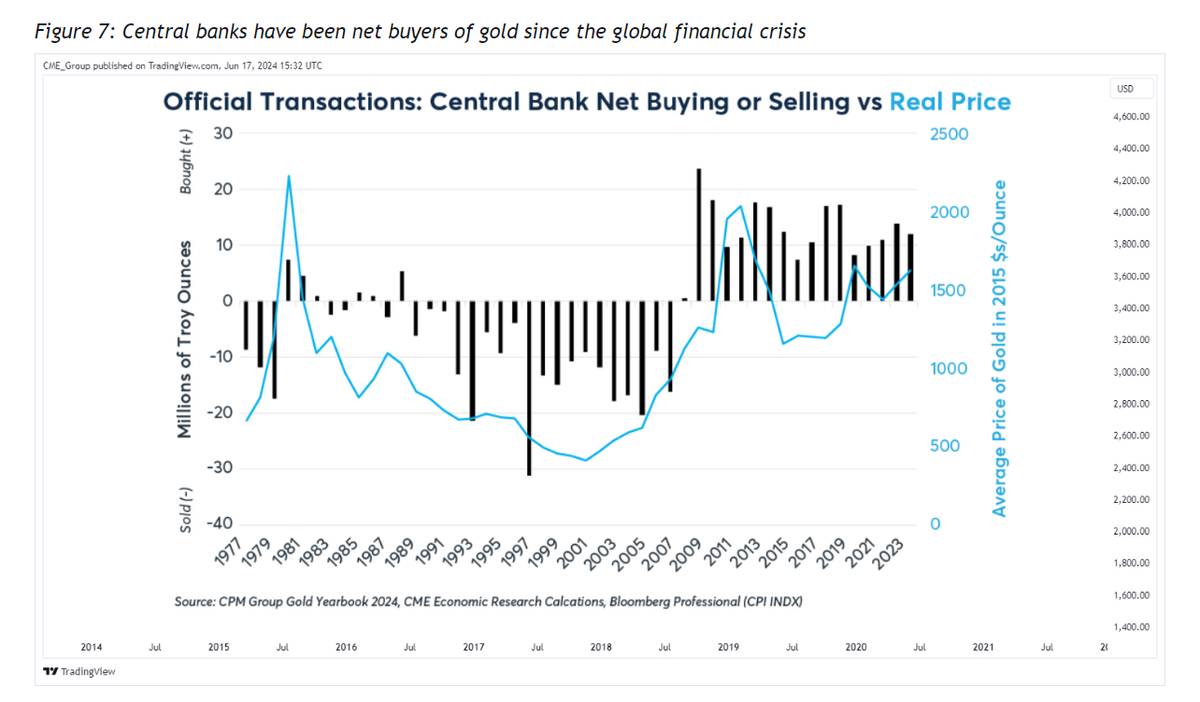

Норланд отметил еще одно ключевое различие между двумя металлами. «Центральные банки по всему миру рассматривают золото как деньги, в то время как серебро в основном игнорируют», — написал он. «Они держат в совокупности 36,700 метрических тонн золота, что эквивалентно 1.2 миллиарда тройских унций или 13 лет мировой добычи. Более того, центральные банки были чистыми покупателями золота каждый год с момента глобального финансового кризиса».

Он также отметил, что центральные банки были чистыми покупателями золота с 2009 года, тогда как они были чистыми продавцами с 1982 по 2007 год.

«Накопление золота центральными банками указывает на то, что они хотят иметь твердый актив для дополнения своих валютных резервов в долларах, евро, йенах и других фиатных валютах, что, по-видимому, было усилено периодическим количественным смягчением с 2009 года и увеличением использования финансовых санкций», — отметил Норланд. «Покупка центральными банками напрямую влияет на цены на золото, но только косвенно повышает цены на серебро через рынок золота».

Последним фактором, управляющим относительной стоимостью двух металлов, является предложение, и здесь, как и в других случаях, покупки со стороны государственных учреждений оказывают значительное влияние, поскольку они уменьшают количество золота, доступного для общественности.

«За последнее десятилетие покупки центральных банков удалили с рынка эквивалент 8%-20% нового предложения золота каждый год, что также может объяснить, почему соотношение золота и серебра значительно возросло с 2011 по 2020 годы и почему даже сегодня оно остается в два раза выше уровня 2011 года», — написал Норланд.

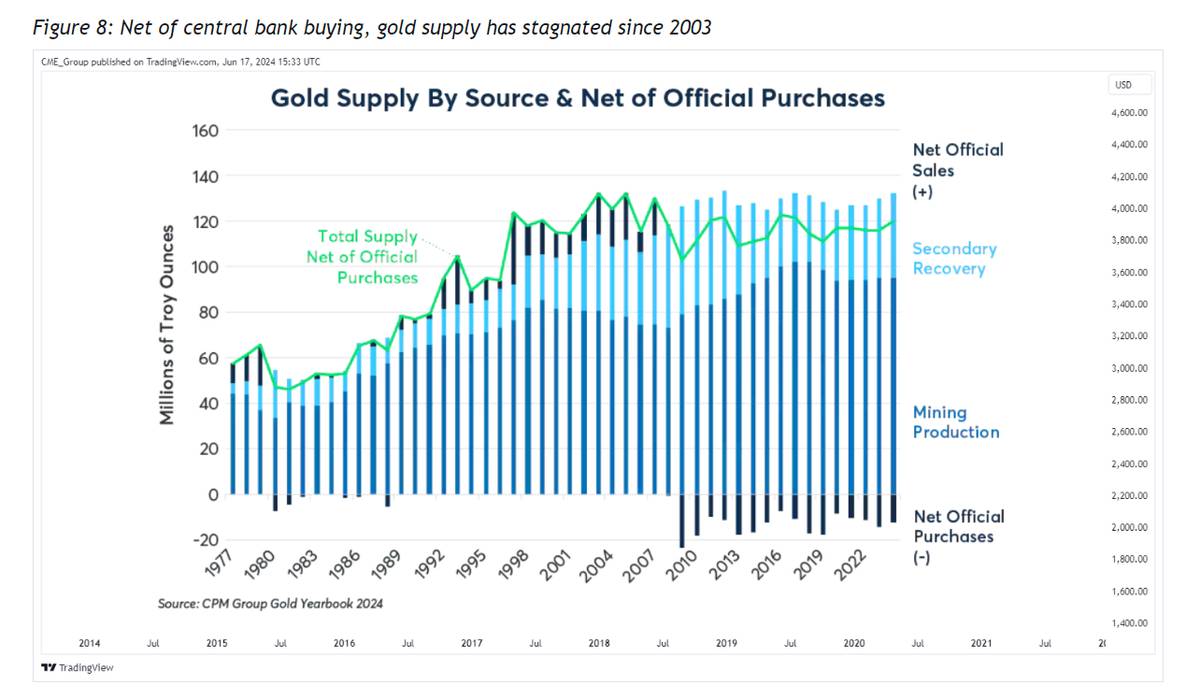

Этот новый спрос сталкивается с долгосрочными ограничениями предложения. «Общее предложение золота, за вычетом официальных покупок, стагнирует с 2003 года», — сказал он. «Между тем, предложение серебра достигло пика в 2016 году, а добыча золота достигла пика в следующем году».

«Тот факт, что новое предложение поступает на рынок медленнее, чем в прошлом, может быть благоприятным для обоих металлов», — отметил Норланд.

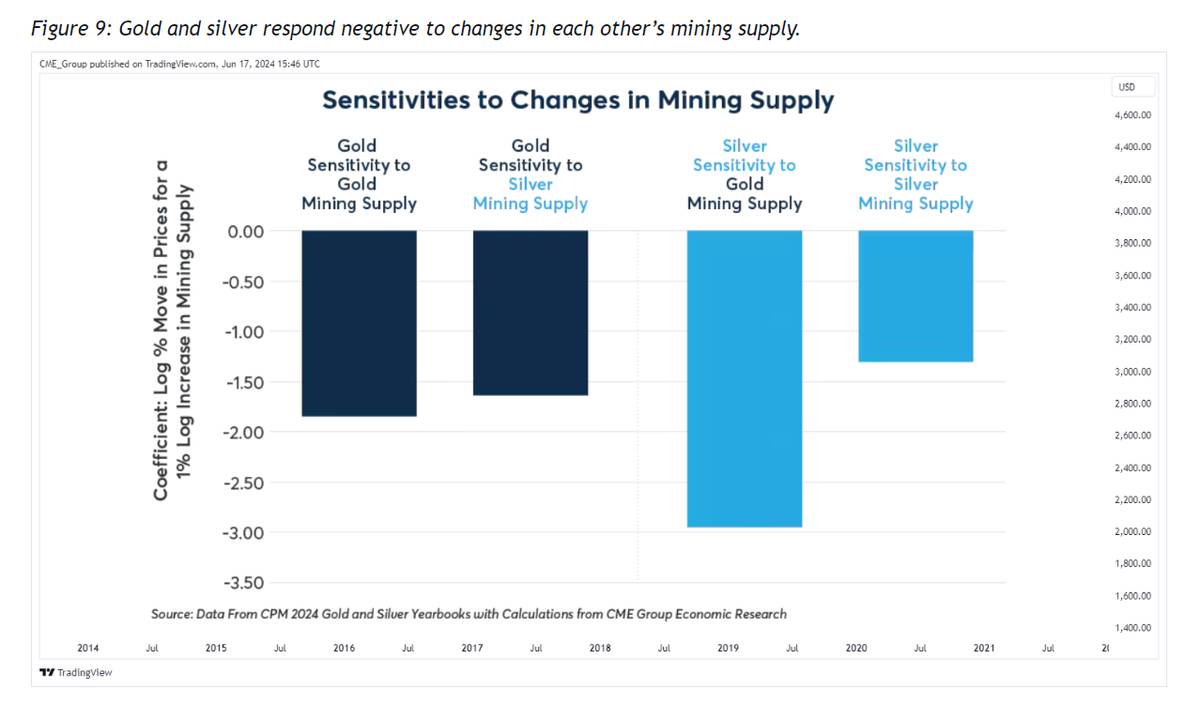

Эконометрический анализ CME Group показывает, что цены на золото и серебро отрицательно коррелируют с изменениями в добыче друг друга. «Снижение добычи золота на 1%, в среднем, повысило цены на золото на 1.9% и на серебро на 3.0% с 1974 по 2023 год», — написал он. «Снижение добычи серебра на 1% повысило цены металлов на 1.3%-1.6%».

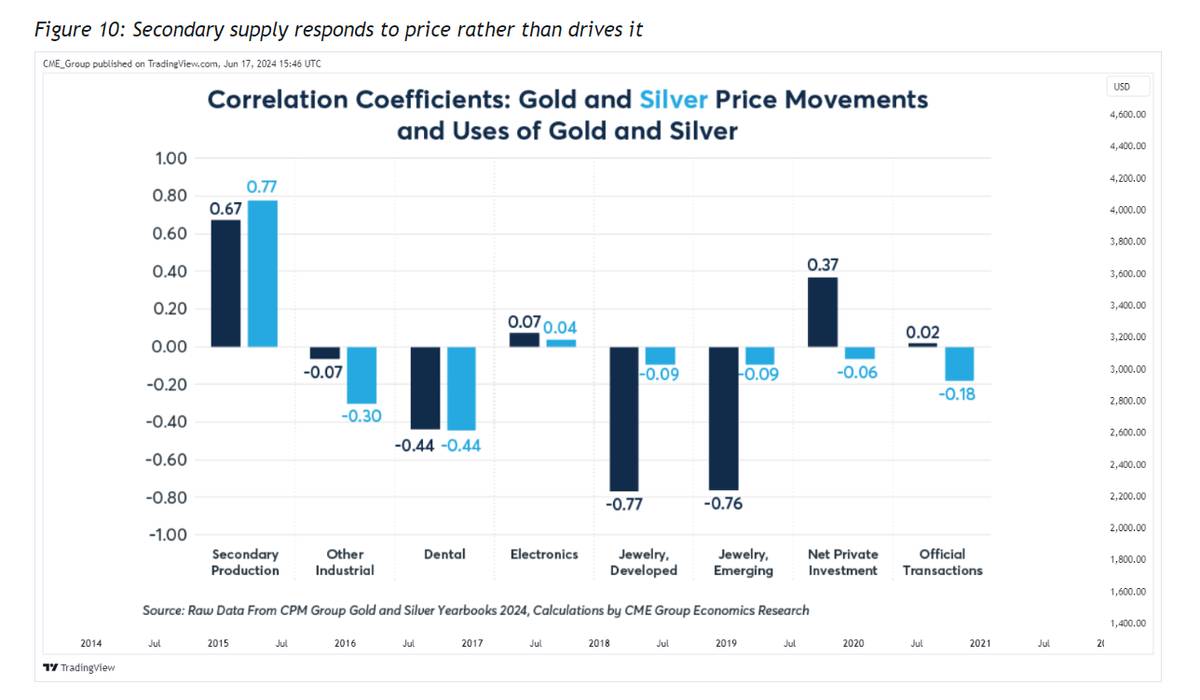

«Вторичное предложение, по-видимому, реагирует на цену, а не управляет ею», — заключил Норланд. «Высокие цены стимулируют большее количество переработки, но переработанный металл, похоже, не снижает цены, поскольку он не приносит на рынок новый металл».

Несмотря на все различия в предложении, спросе и использовании, оба металла связаны через ювелирные изделия. «Поскольку золото в 70 раз дороже серебра, когда цены растут, спрос на золотые ювелирные изделия падает, в то время как спрос на серебряные ювелирные изделия относительно не реагирует на цену, потому что оно стоит значительно дешевле», — добавил он. «Золото и серебро можно рассматривать как своего рода двойную звездную систему, где две звезды вращаются вокруг общего центра тяжести или барицентра. Золото является более крупным, стабильным и влиятельным из двух, но оно ни в коем случае не защищено от воздействия серебра».

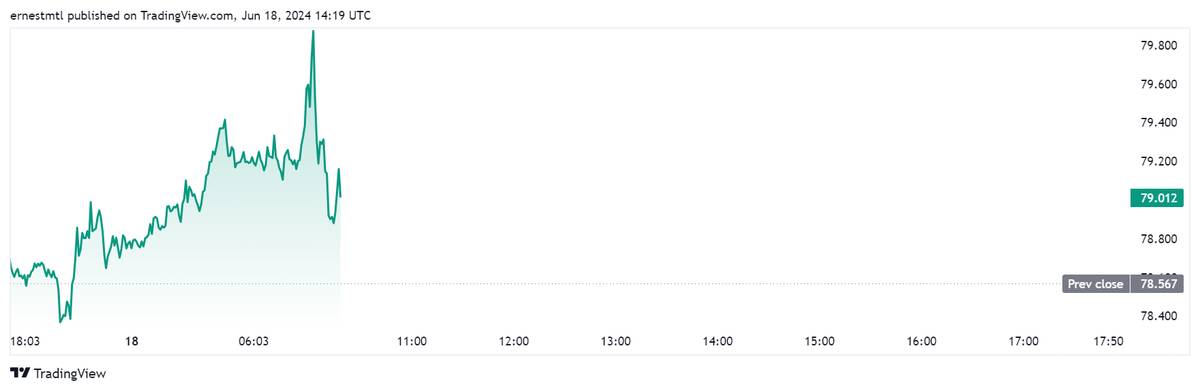

Соотношение золота и серебра укрепилось в ранних торгах во вторник, достигнув максимума 79.873 через полчаса после открытия североамериканского рынка. С тех пор оно несколько снизилось и в последний раз торговалось на уровне 79.012 с приростом 0.57% на дневном графике.

Вывод

Хотя золото и серебро различаются по многим параметрам, их цены тесно связаны друг с другом. Текущие тенденции, такие как рост спроса и ограничение предложения, благоприятствуют обоим металлам. Инвесторы должны учитывать эти факторы при принятии решений о вложениях в драгоценные металлы, так как эти рынки остаются нестабильными и подвержены влиянию различных экономических и технологических изменений.